2012年の3月のある日、家でくつろいでいると一本の電話があった。「上から水が洩ってくるんだけど」下の階からの苦情だった。

我が家は4階建ての建物の3階と4階を住まいとしている。1階と2階は同じ会社に賃貸している。その2階で部屋が水浸しになっているというのだ。何かとてつもない金額がかかると思って血の気が引いた。

自営業と言うのはお金の保証がない。だから何かにつけてお金の事を考える習慣がある。不意の支出にはとてつもない恐怖を感じるのだ。

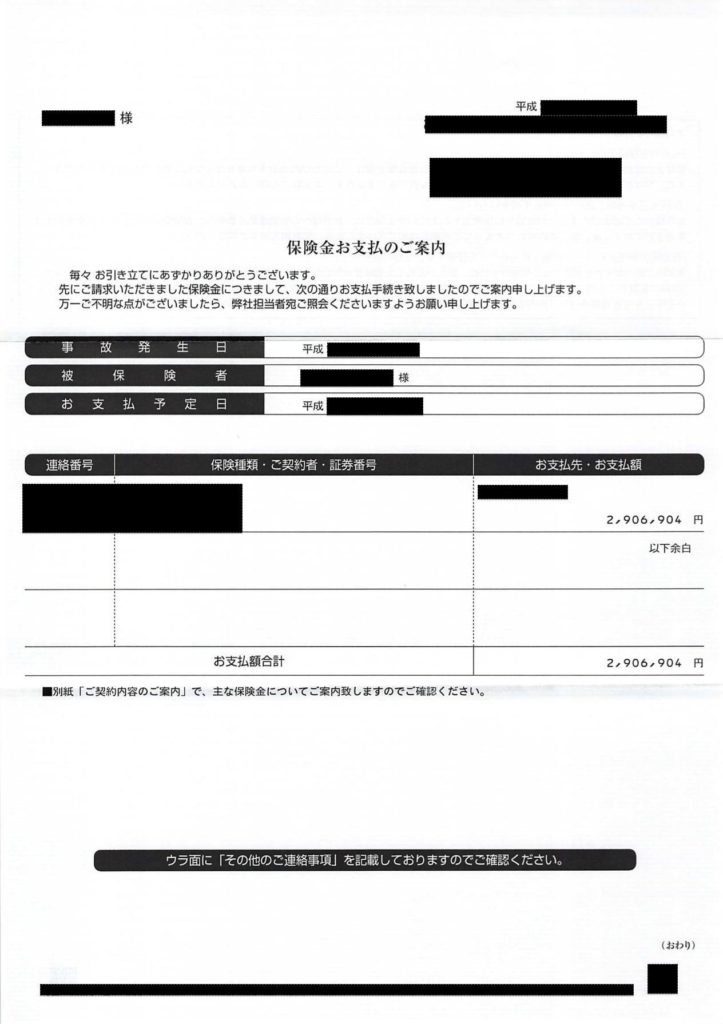

しかし、最終的には2,906,904円の保険金を受け取る事ができ、原状回復と下の階の補償も行なう事ができた。今回は、その貴重な経験についてお話ししましょう。

目次

一軒家や分譲マンションは火災保険に「水漏れ」の保障をつけましょう

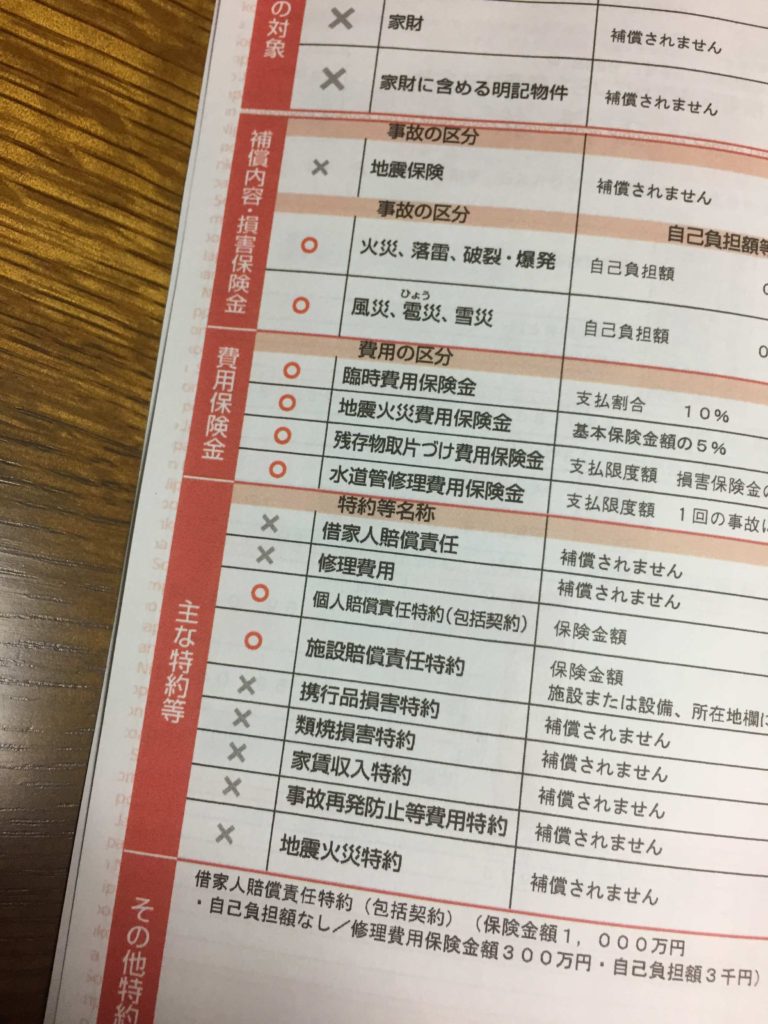

火災保険には、火事で建物が焼失したりする補償の他に、水災や、風災、水漏れの保証がついている場合が多い。

ただし、注意しなければいけないのは、オプションそのような補償が省かれていたりすることがあるということだ。私は、以前に同じような水漏れで天井を濡らした事がある。だが、その時の保険には、その「漏水などによる水漏れ」のオプションだけ外れていて、結局保険が下りなかった。

また、水災と水漏れはまったく違う補償になるので、その違いもしっかりと理解しておいた方がいい。街中に済んでいれば水災の補償は必要ない場合が多い。水災とは、台風や暴風雨などにより発生する洪水、高潮、土砂崩れなどで建物に損害が出た場合の補償だ。これは、分譲マンションの上階でも同じだ。

私はバカなことに、その「水災」の補償にはいっていながら「水漏れ」の補償に入っていなかった。街中の鉄筋コンクリートの建物で、川も海もない所に住んでいながら、「水災」の補償に入っていたのは、本当にばかばかしい。

修理代は10万くらいで大事ではなかったのでよかったが、その時の反省で、すぐにその時の保険を解約して、新しい保険に入り直した。補償の見直しには、保険の切替えと言うものはなく、入り直さなければいけない。

面倒でも保険の切替えを行なった為に、今回の大事故で大きな出費をまぬがれることができた。新しい保険は「水災」の補償を外して「水漏れ」の補償を加えていた。

漏水などの水漏れで保険金が出るのには条件がある

しかし、漏水などによる水漏れで保険金を受け取るには、人の不注意によるものでない、本人達の力や予測が及ばないところで予期せずに起こる偶発的な出来事が原因という条件がつく。分かりやすく言えば、偶発的な事故かどうかということだ。

例えば、配水管が痛んでいる事を知っていながら、それを放置して事故が起きると保険が下りない場合がある。いや、きっと下りないだろう。だから、日頃から水回りで悪い所は直しておいた方がいい。

保険は予想できないハプニングに備えるものだと言う事を肝に銘じておくべきだ。

私の場合は、床下のトイレの配管が外れて水が漏れ、大きな損害を被った。全く偶発的な出来事が原因なので保険金を受け取る事が出来た。

分譲マンションなどは施設賠償責任保険と個人賠償責任保険にも入るべき

今回のケースのように、自分の部屋だけが被害にあったのであればまだいいが、分譲マンションや、下の階を人に賃貸したような場合などで、水漏れなどによって下の階の人に損害を与えたような場合、水漏れの保険だけではカバーしきれない。

私は、下の階を人に貸す時に、個人賠償責任保険というものにも入っていた。この保険を使う事などないと思っていたが、備えあれば憂いなしの典型であった。

自分の階の損害も酷いものであったが、下の階の損害も酷いものであった。壁紙や床など、一階に水が全て行き着いたあげく、水がそこに溜まって広がってしまったから被害が相当なものになった。法人に貸していたので、休業補償などの支払の可能性もあった。

しかし、この個人賠償責任保険が損害をカバーしてくれた。休業補償については、休業による損害を証明しなくてはいけないので、手間がかかる割にもらえるものが少ない。そこで、その会社は休業補償については必要ないと言う事で話しはまとまった。その代わり、出来るだけはやく原状回復をということになった。

分譲マンションでは、共用部分など損害を与える事も十分ある。意外に知られていないが、自分の部屋のベランダも共有部分なので注意した方がいい。ベランダは自分の持ち物ではなく、管理組合の持ち物だ。だから共有部分の損害は管理組合に対して支払う。その場合の保険は施設賠償責任保険というものだ。

賃貸マンションなら借家人賠償保険に入るべき

一方、分譲マンションや一軒家ではなく、賃貸マンションであれば、施設賠償責任保険ではなく、借家人賠償保険というものに入る。どちらの保険も似ているが、入るべき保険を間違えると一円も受け取る事が出来なくなる。

特に、マンションで下の階に損害を与えて、それを補償するお金を持ち合わせていないような場合などは、下の階の住人ともめる事になる。また、賃貸マンションなので家主に対する補償もしなければならない。家主に補償が出来なければ、預けた敷金や保証金で相殺されたりする場合もある。

車の保険を思い出して欲しい。自分の車が傷ついた時に出る車両保険に入って、人身事故を起こした時に出る対人賠償や対物賠償の保険に入らない事があるだろうか?

くれぐれもそう言った事がないように、もう一度、自分の火災保険についてしっかり理解する事をお薦めします。賃貸マンションだからといって安心してはいけません。

まとめ

- 一軒家は、火災保険の「漏水による水漏れ」の補償に入っているか。

- 分譲マンションは、火災保険の「漏水による水漏れ」の補償と「施設賠償責任保険」と「個人賠償責任保険」の補償に入っているか。

- 賃貸マンションは、「借家人賠償保険」の補償に入っているか。

今すぐ保険証券を開いて、項目をチェックしましょう。

この記事はあなたのお役に立てましたでしょうか。

お役に立てたと感じた方は、同じような悩みを持つ方へ情報が届きますように、「いいね」ボタン、「シェア」、「ツイート」、「はてぶ」ボタンを押してシェアしていただきますと嬉しく思います。